|

一、一周市场综述:

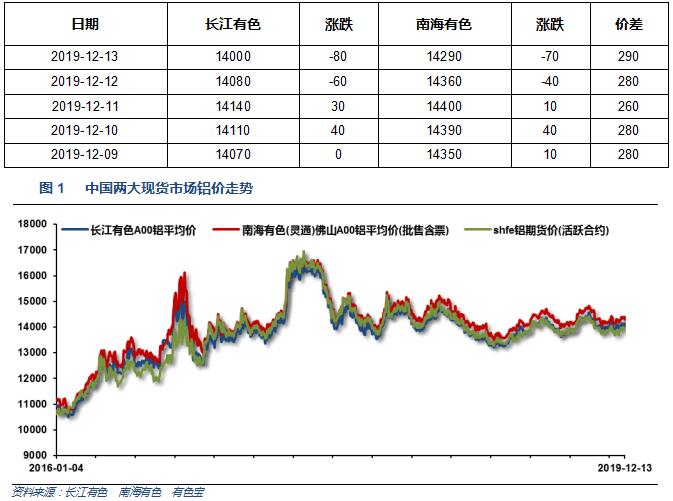

1、一周国内主要现货价格

本周铝价继续围绕14000震荡,中间商交投活跃,下游企业按需采购为主,市场成交一般。

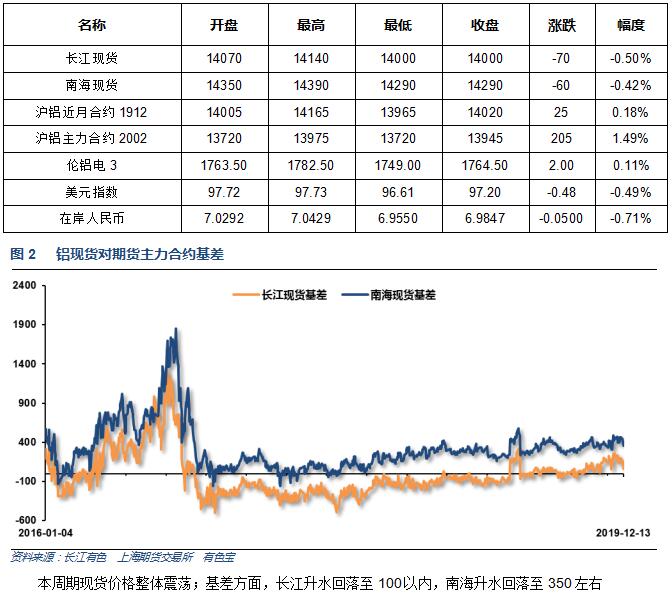

2.一周相关市场表现

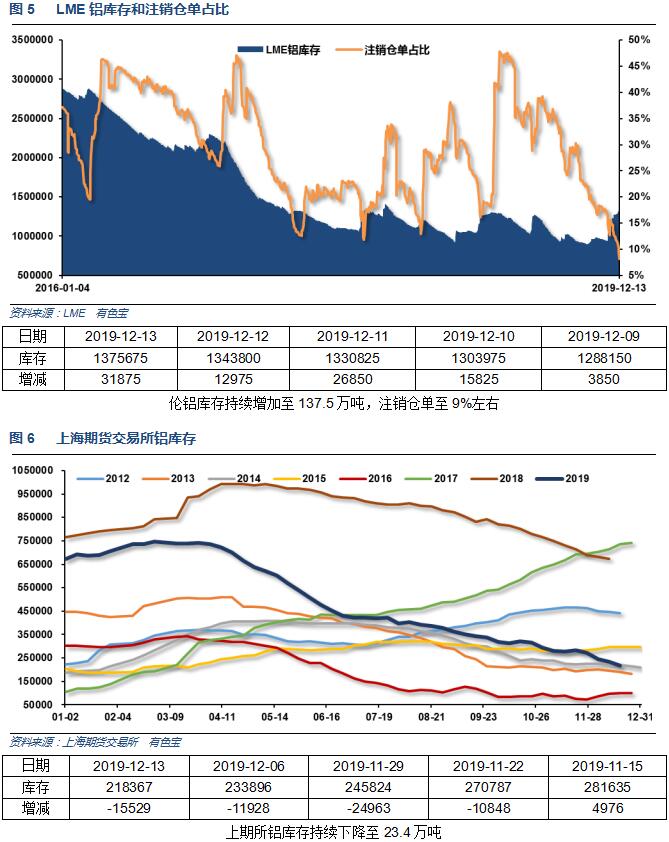

3、每周库存变化

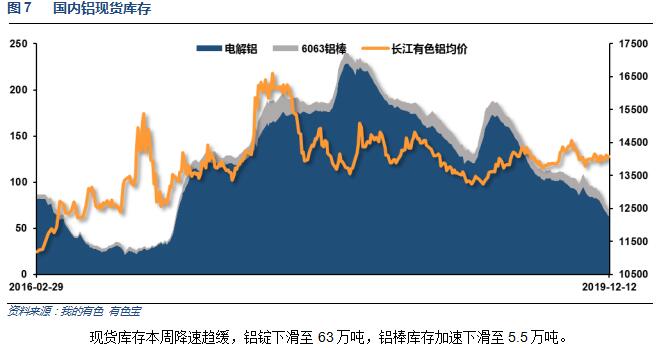

现货库存本周降速趋缓,铝锭下滑至63万吨,铝棒库存加速下滑至5.5万吨。

二、一周要闻回顾:

1、美国11月CPI环比 0.3%,预期 0.2%,前值 0.4%。美国11月CPI同比 2.1%,预期 2%,前值 1.8%。美国11月核心CPI环比 0.2%,预期 0.2%,前值 0.2%。美国11月核心CPI同比 2.3%,预期 2.3%,前值 2.3%。

【美联储12月按兵不动,利率决议声明撤销前景关于“不确定性”的表述,称利率适宜支持经济增长和就业】美联储维持联邦基金利率目标区间在1.50%-1.75%不变,维持超额准备金利率在1.55%不变,均符合市场预期,并维持贴现利率在2.25%不变。劳动力市场表现强劲,经济温和增长。基于市场的通胀指标仍然保持在低位,基于调查的通胀预期几无波动;整体通胀和核心通胀仍然低于2%。投资和出口仍然表现疲软,(但消费者)开支表现强劲。这是5月份以来首次出现一致表决的结果。将继续关注全球形势的演变。重申“将购买国库券直至2020年第二季度”这一计划,至少将在2020年1月份继续实施回购操作。

【美联储主席鲍威尔12月新闻发布会要点总结】2019年的(三次)降息已让美国经济前景保持在正轨之上,但降息行动传导至经济需要假以时日。对美联储政策框架的评估将持续至2020年中期。2019年所面临的那些挑战让人感到惊讶。如果通胀显著而持续地上行,将要求美联储加息。通胀仍然顽固地低于2%,那可能是不健康的。美国劳动力市场表现强劲,但我不知道是不是紧俏的。美国经济前景虽面临诸多风险,但仍偏正面;海外经济增速迟滞,这和贸易形势都不利于美国经济;相对而言,美国墨西哥加拿大贸易协议(USMCA)对市场的意义并不是那么突出。美联储的目的并不是要消除货币市场的任何波动性;年底利率市场暂时面临压力并非罕见,压力似乎可控。相比创造新的常备回购便利工具(SRF),美联储更侧重于评估监管事务等其他议题。

美国11月核心PPI同比 1.3%,预期 1.7%,前值 1.6%。美国11月核心PPI环比 -0.2%,预期 0.2%,前值 0.3%。美国11月PPI环比 0%,预期 0.2%,前值 0.4%。美国11月PPI同比 1.1%,预期 1.3%,前值 1.1%。

|